斗鱼虎牙战事收尾,移动直播“后浪”来袭

|

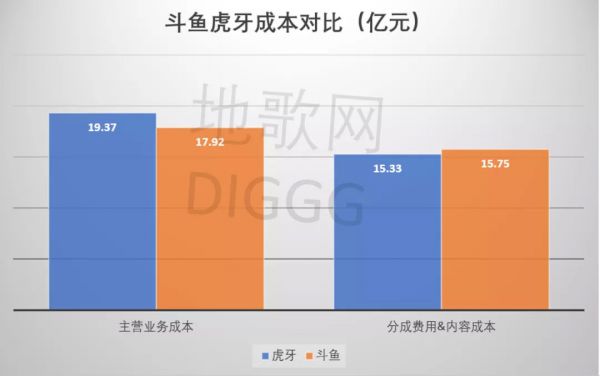

一周之内,斗鱼虎牙相继发布财报。 根据虎牙2020Q1财报显示,其当季度总营收24.12亿元,同比增长47.8%,超过管理层预期;斗鱼一季度总营收则为22.78亿元,同比增长53%。 在利润层面,Q1的虎牙斗鱼双双实现盈利。一季度,虎牙净利润为2.63亿元,同比增长一倍,连续十个季度盈利;斗鱼的净利润2.97亿元,连续五个季度盈利。 游戏直播双雄“连闯”盈利之门,二者也变得越来越相似。 从财报数据上直观地看,斗鱼虎牙的各项业绩表现难分伯仲;拉长时间线看,经历千播大战和监管洗牌后,斗鱼虎牙独领风骚,在直播模式相对成熟后,斗鱼虎牙自然是无限趋近对方。 不过,连续盈利不代表斗鱼虎牙能万事大吉,“游戏之王”腾讯已经在行动,短视频更是猛烈冲击着直播业态,而面对红极一时的带货直播,斗鱼虎牙显然掉队了。 双方难分伯仲之间,移动直播的战事已经告一段落。 高下难辨 从营收、利润看到具体指标,斗鱼虎牙难分高下。 首先,营收方面,斗鱼虎牙的营收主要包括直播分成收入和广告收入。第一季度,虎牙的直播收入为22.75亿元,同比增长46.5%;斗鱼的该部分收入则为21.13亿元,同比增长56%。 此外,在本季度,虎牙的广告收入为1.38亿元,同比增长74%;斗鱼的广告及其他收入则为1.65亿元,同比增长22%。 同时,斗鱼虎牙的成本结构也如出一辙。第一季度,虎牙的收入分成和内容成本达到15.33亿元,占总成本的79%,毛利率达到20.3%;斗鱼的该项支出达到15.75亿元,占比88%,毛利率为21.33%。 显然,受疫情影响,线上娱乐呈爆发式增长,斗鱼虎牙也因此获益,而在商业模式相对成熟之际,斗鱼虎牙的收入结构必然是逐步趋近。

斗鱼、虎牙收入成本对比图 其次,在用户层面,虎牙一季度的移动端平均MAU为7470万,同比增长38.6%,得益于疫情之下全民居家隔离,这一数字创下虎牙历史新高;月均MAU达到1.513亿人次,同比增长22%。

斗鱼、虎牙月活用户对比 与之相比,斗鱼一季度的移动端平均MAU为5660万,同比增长15.3%,整体MAU达到1.58亿,同比2019Q1的1.59亿月活有小幅收窄。 在影响营收的付费用户指标上,斗鱼Q1的付费用户达到760万,同比增长26.2%,付费率(付费用户/月活)约为4.8%;虎牙一季度的付费用户为610万,相比2019年同期增长13%,付费率约为4%。 业绩数据直观反应出,虎牙的用户增势领先,并且虎牙的“去直播化”更有成效(直播收入占比更低),但斗鱼在付费用户规模上强于虎牙。

斗鱼、虎牙付费用户对比 双方各有千秋,但难见差异化。 当然,双方本季度财报也并非毫无亮点,以虎牙为例,其一季度的海外月活用户达到约2400万,母公司YY超4亿的用户中,近8成来自海外。显然,在海外市场,虎牙还有充分的可拓展空间。 不过,纵使有海外市场这一亮点,也难以改变与斗鱼“越打越相似”的本质事实。无论用户数据亦或营收组成,同为头部平台的斗鱼虎牙,业务重合度正持续加深。 更重要的是,在经历你死我活的千播大战之后,多数平台被洗牌出局,即使有斗鱼虎牙这样的“头号玩家”,市场格局却早已落定。 收割期结束,移动直播战事进入“扫尾阶段”。 首先,虽然直播形态千变万化,但大多是成熟行业的“附属品”,例如游戏直播高度依附于游戏产业,带货直播从属于电商平台,教育直播是在线教育的必需工具。 因此,回归本质,娱乐化的秀场直播和部分游戏直播,才是移动直播的主要形态,即以主播内容连接用户与平台,赚取toC的打赏收入。不过,其模式仍存在诸多弊病。 一方面,直播内容产出高度依赖头部主播,这进一步加深平台的“二八法则”;另一方面,腰尾部主播收入更依赖 “土豪”打赏,因而其更重视维护与“土豪”用户的粉丝关系。 根据斗鱼招股书显示,截止2018年,斗鱼累计签约5200名独家主播,占注册主播总数(600万)的比例不到1%,但独家主播在当年为平台贡献超50%的收入,占到当年第四季度平台总观看时间的63%。 因此,一旦头部主播遇险,平台增势同样会遭受打击,例如此前被封杀的陈一发、出走B站的冯提莫,而小主播为与“土豪”保持关系,甚至会产生“不当交易”。 平台依赖头部,小主播“抱紧”土豪,模式链条极为脆弱。 其次,从外部环境来看,以快抖为代表的短视频强势崛起,加之在线视频、手游等娱乐产品进一步分食有限的用户时间,移动直播平台想从中突围并不简单。 更何况,由于商品市场供大于需,叠加疫情期间商品滞销的实际情况,直播带货站在了风口上,短视频、电商平台皆纷至沓来,斗鱼虽展开了试水,但进度已经落后。 对斗鱼虎牙而言,外部竞争环境不容乐观。 当然,为了自我破局,斗鱼虎牙同时都在发力多元内容,决心“去直播化”,但无论是业绩表现还是发力方向,斗鱼虎牙正在走向一致化,竞争面上难分高下。 拉长时间线看,过去不计成本投入、粗放式扩张增长的时代已经结束,头部直播平台的收割期告一段落,随着斗鱼虎牙的业务差异不断消弭,二者殊途同归,平台整合于双方而言或将是“天选”之策。 不过,谁会是游戏直播领域的“整合者”? 腾讯主场 现在看来,腾讯正扮演着游戏直播“整合者”的角色。 在今年4月腾讯成为虎牙第一大股东后,虎牙CEO董荣杰在公开信中表示,公司还将继续保持独立运营。但很显然,腾讯正不断加强对游戏直播双雄的内部渗透。 本次控股交易完成后,虎牙董事长由腾讯大将黄凌冬担纲,他现任腾讯互娱集团总经理,曾主导引进《绝地求生》;而虎牙董事席也增添了腾讯互娱火线合作部总经理许光,后者负责《穿越火线》的产品运营和赛事。 腾讯干部入主,类似事情也发生在斗鱼身上。今年3月,腾讯互娱事业群财务管理副总经理周颂接替殷婷,出任斗鱼董事,周颂同时还担任腾讯旗下多家公司的监事。 派自家干将进驻控股公司董事,这是企业股权投资后的常规动作,但对于游戏直播赛道,腾讯的野心不仅仅止于此。 腾讯要的是“一统江湖”。 (编辑:焦作站长网) 【声明】本站内容均来自网络,其相关言论仅代表作者个人观点,不代表本站立场。若无意侵犯到您的权利,请及时与联系站长删除相关内容! |