从一路狂奔到紧急刹车蚂蚁科技停在金融

|

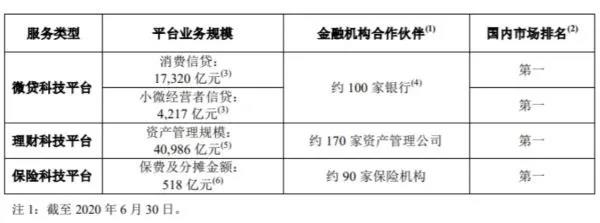

和传统银行的贷款产品不同的是,蚂蚁的花呗、借呗门槛更低、周期更短,同时贷款金额更多,当然风险也更高。这背后确实是利用了大数据和算法,通过用户的消费数据、支付宝流水等多维度数据,建立完整的用户画像和信用数据库,从而进行金融业务。 其实说到这里,就很明白了,科技服务于金融,本质上,蚂蚁从事的还是金融业务。 在11月2日银保监会消费者权益保护局局长郭武平发于《21世纪经济报道》中的讲话中,也给蚂蚁类的金融科技公司定了性: “金融科技公司的“花呗”“白条”“任性付”等产品,其内核与银行发行的信用卡没有本质差别,也具有信用供给和分期付款的功能,消费者支付的利息与费用是其盈利主要来源;再如“借呗”“金条”“微粒贷”等产品,与银行提供的小额贷款无本质差别。” 所以说基本上,蚂蚁把银行能干的事都干了。 况且这并不是一只“小蚂蚁”,在招股书中有明确标识,截至今年6月末,目前蚂蚁放贷余额已经21537亿元。如此庞大的贷款量,在监管的边缘化,如果一旦出问题,那将是灾难性的。

不过,即便蚂蚁被定义为金融机构,监管更加严格对它产生了影响,又被暂缓上市,也并不能够因此就下定论,根据《意见稿》中的规定,蚂蚁依然有很大的发展空间。 比如,第十三条 ……对自然人的单户网络小额贷款余额原则上不得超过人民币30万元,不得超过其最近3年年均收入的三分之一,该两项金额中的较低者为贷款金额最高限额。 那么,如何界定“最近3年年均收入的三分之一”这个贷款限额呢?这就是蚂蚁的优势所在,毕竟并不是每个小贷公司背后都有科技和数据支撑它们为每个用户制定出动态合规的限额。 传统银行的限额思路,是根据贷款人员提交的收入证明和银行流水来给用户定额,也就是说这取决于,贷款人员想让你看到的那些资料,而互联网放贷的思路,是通过对用户真实的数据收集和消费能力来界定。 由此可见,科技是支撑蚂蚁站起来的动力,也是未来整个金融领域所发展的必需品。无论是金融还是其他行业,都要依托于数据和数字化这两个引擎为基础的发展下去,此时给蚂蚁下定论,还为时尚早。 (编辑:焦作站长网) 【声明】本站内容均来自网络,其相关言论仅代表作者个人观点,不代表本站立场。若无意侵犯到您的权利,请及时与联系站长删除相关内容! |