零食行业的升维战争 良品铺子会成为巨头企业吗?

|

如果说第一阶段休闲零食行业的竞争围绕的是规模与资本,那么在这个消费升级的阶段,则将产业资源源整合、供应链控制、渠道多元化、产品创新以及营销创新的品牌升维竞争。

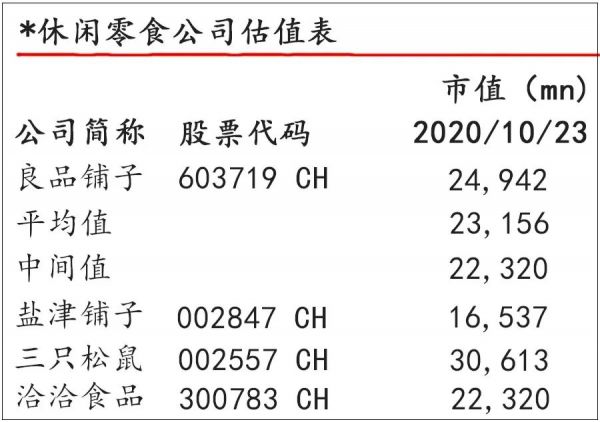

内循环与升维战 休闲零食的维度无疑是广阔的。 根据国家统计局公布的数据,今年前三季度,全国居民人均可支配收入23781元,比上年同期名义增长3.9%。城镇居民人均可支配收入32821元,增长2.8%;农村居民人均可支配收入12297元,增长5.8%。 对照2020年前三季度国内生产总值72万亿元,按照可比价格计算,由负转正,同比增长0.7%,居民人均可支配收入增速高于经济总量的增长。 这意味着,未来很长一段时间内,以“内循环”为主的经济发展策略有着坚实的基础。高质量的发展观,不仅适用在工业领域,商业领域同样需要升级发展观。 “内循环”时代无疑赋予了消费市场新一轮战略机遇期的到来。而作为消费升级的代表性新兴领域——休闲零食行业的价值与发展潜力,早已得到了验证。 根据智研咨询发布的《2020-2026年中国休闲食品产业运营现状及发展前景分析报告》数据显示,中国休闲食品行业年产值由2004年1931亿元增长至2014年9050亿元,CAGR达16.7%,2015-2019年则由1.06万亿元增长至1.99万亿元,CAGR超17%。 在多份行业报告中,机构方给出的预测是2020年起的未来几年中,休闲零食全行业会仍将维持15%+增速,量价齐升趋势有望持续。 国内休闲零食行业虽然保持较高的增速,但由于进入门槛相对较低,存在市场主体数量众多、产品同质化严重的问题。 2019年中国休闲零食市场CR5和CR10分别为24.6%和36.3%,市场集中度仍较低。不过,随着一批行业公司迈入资本市场,拥有丰厚资本实力的头部公司开始利用研发优势,推出顺应市场需求的休闲食品,开拓新增长点,强化自身竞争力和市场地位。 截至10月中旬,A 股市场休闲食品上市公司的总市值达到 2300亿元,品类主要涵盖坚果类、卤制品类和烘焙类。其中,与良品铺子可比的几家公司营收都在冲刺100亿关口的阶段,市值规模则集中在200亿~300亿元间。

放在行业总量规模和资本市场市值规模看,良品铺子等休闲零食公司仍有巨大增长空间。 要知道,以米果产品主打市场的中国旺旺(0151.HK)早已跃上200亿元营收,其市值早在2014年前后就已经达到了1400亿元(港币)的规模。 放眼全球市场,零食界的“扛把子”亿滋国际(MDLZ)早已登上《财富》世界500强榜单,其营收规模(2019年)达到259亿美元,市值则高达785.7亿美元,也就是5500亿人民币。 亿滋国际(前身是大名鼎鼎的卡夫食品)之所以能成为全球零食界的绝对巨头,除了自身发展的历史积淀外,实际上也是通过一路的资本并购而壮大的。 因此,对于国内休闲零食行业公司而言,真正要跻身巨头之列,必然要抓住“内循环为主,构建内外双循环”的历史性机遇,不断做大做强,为未来行业进入资本并购时代打下基础。 就具体企业而言,观察良品铺子近几年的发展态势,其不断扩大范围整合国内国际资源、线下重资产投入渠道建设,同时平衡发展线上渠道,重视研发投入和品类创新,开拓新兴市场,其总体战略布局已经初步具备了形成巨头公司的基础框架。 在万亿市场中,将良品铺子设定在几百亿营收规模、500亿乃至1000亿市值规模的零食公司,或许就在未来三五年间。 作为典型的消费类公司,良品铺子过往的成长曲线,已经让资本市场看到了未来的可能性。 结语 休闲零食是个非常有趣的行当,它是商品社会消费繁荣最典型的产业领域,它潜移默化的影响着人们的生活方式、生活态度,所以它是一门足够大的大生意。在国外百年行业发展中,玛氏、费列罗、亿滋、雀巢、明治等一批巨头公司岿然屹立。 不知何时,“休闲零食”成为国内食品行业的一个“新物种”,或许就是因为双11这样的消费节带动了良品铺子这样的新兴公司崛起而带火了“休闲零食”的行业。 观察这些行业企业,它们各自有鲜明的发展逻辑和成长路径,但殊途同归的是要做大做强中国休闲零食行业。 疫情就像一场承上启下的大考,夹在行业从群雄并起到诸侯争霸的接缝之中,也让诸如良品铺子这样的头部企业真正接受了一次洗礼,但2020这个年份是它们成长最好的礼物,因为只有经历风雨,才得见彩虹。 申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇! (编辑:焦作站长网) 【声明】本站内容均来自网络,其相关言论仅代表作者个人观点,不代表本站立场。若无意侵犯到您的权利,请及时与联系站长删除相关内容! |