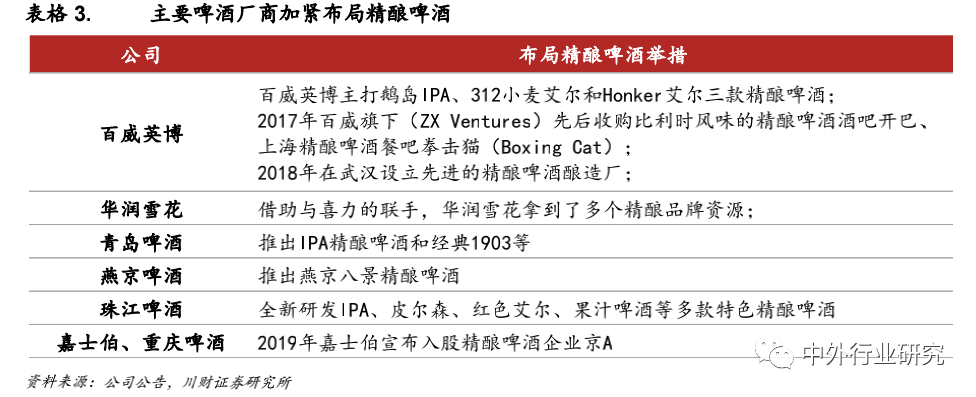

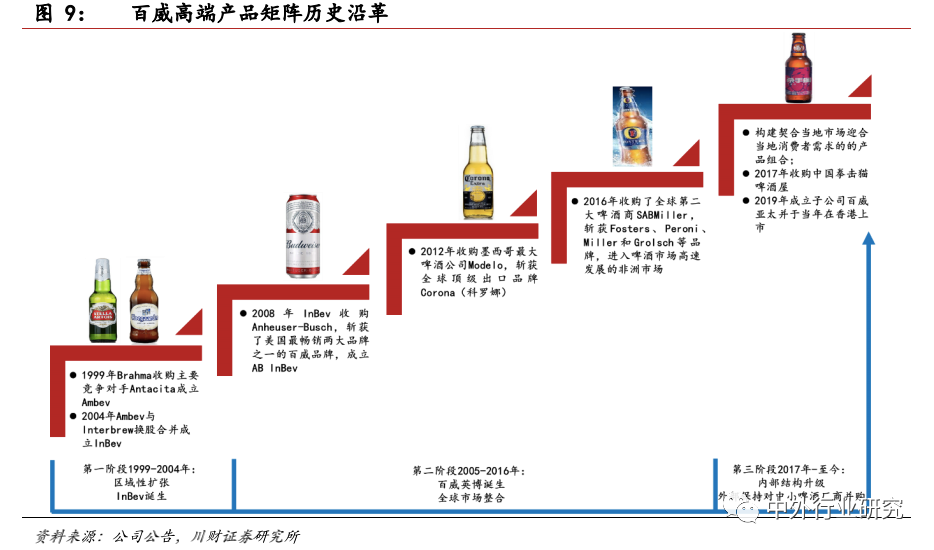

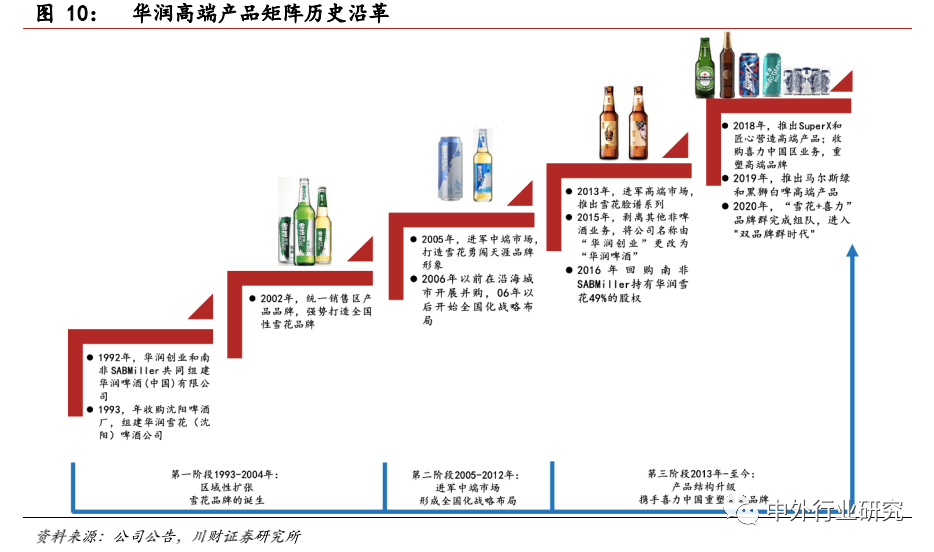

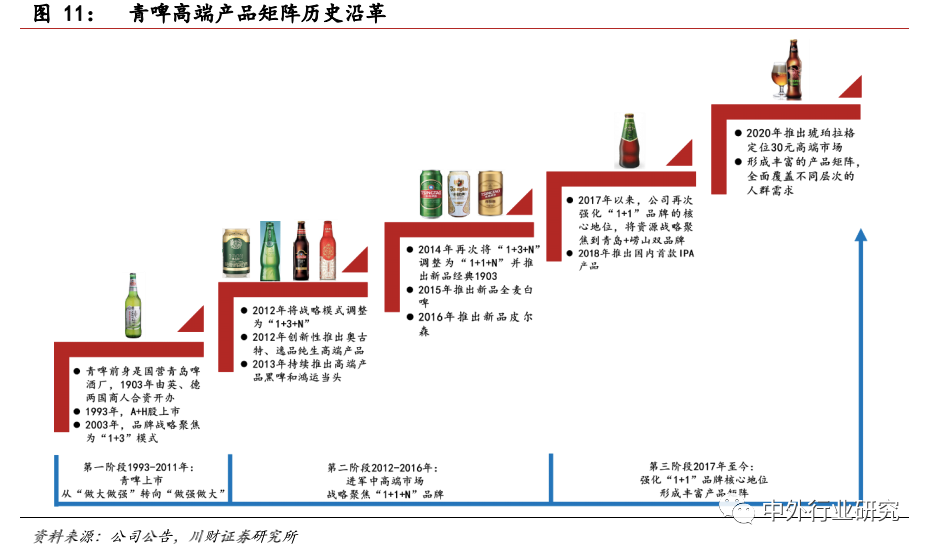

对标百威,未来啤酒高端化路径该如何走?

|

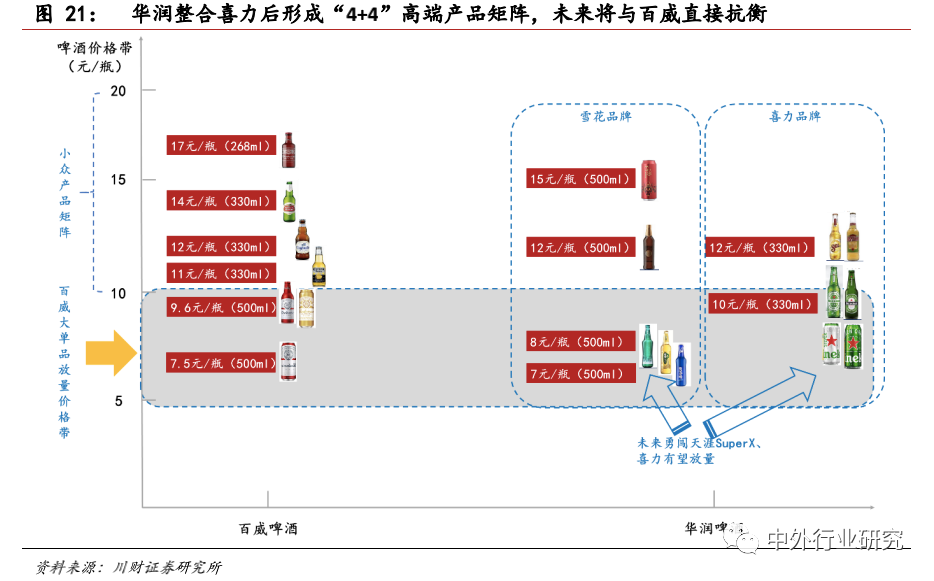

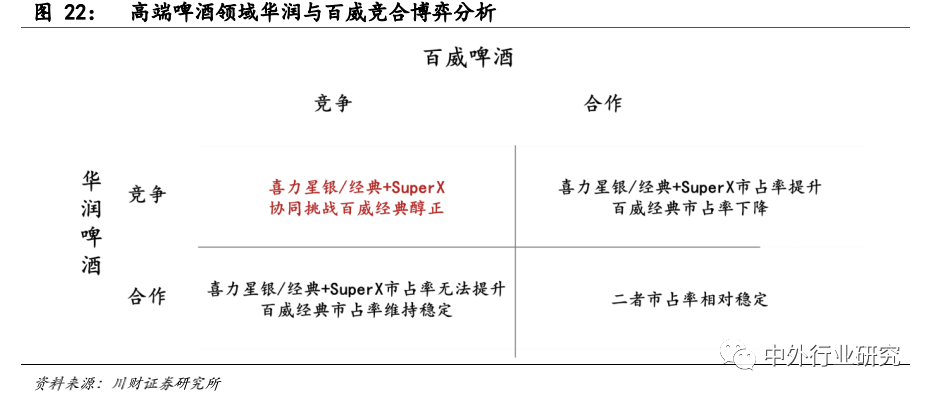

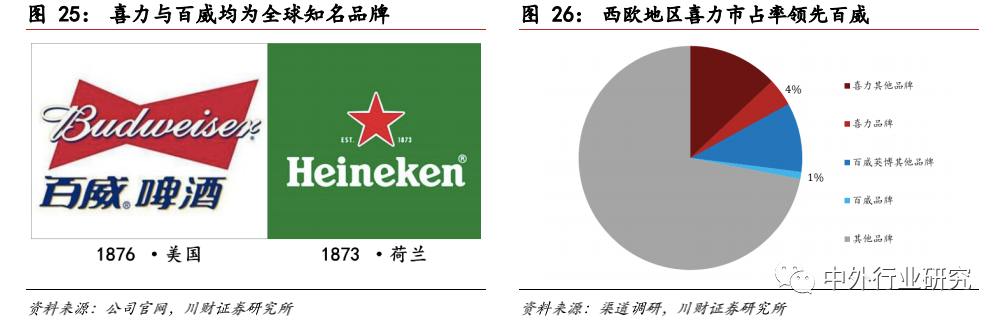

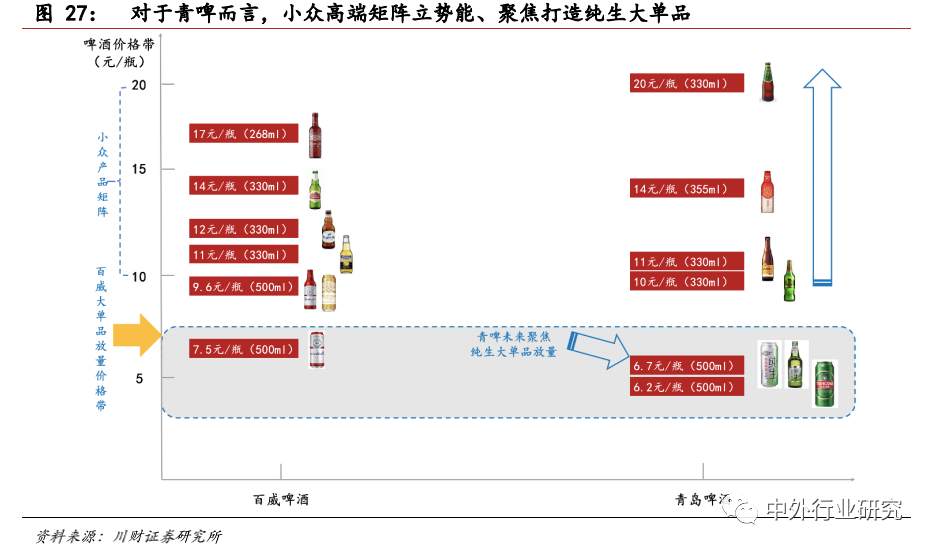

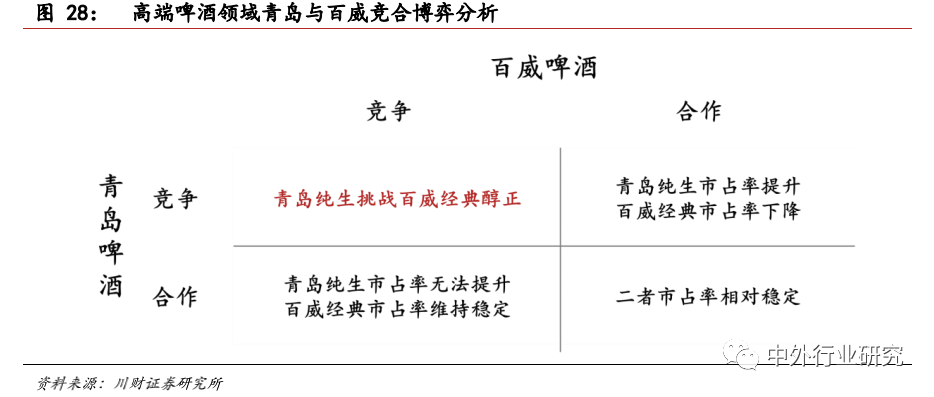

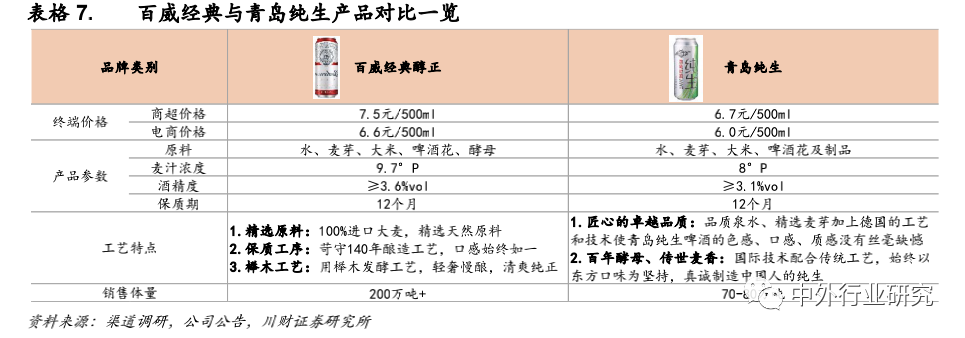

8月5日,第十七届“世界品牌大会暨中国500最具价值品牌发布会”在北京揭晓。青岛啤酒以1792.85亿元的品牌价值,连续17年领军中国啤酒行业。 青岛啤酒公司旗下的崂山啤酒、汉斯啤酒、青岛啤酒博物馆以及王子四个子品牌分别以402.18亿元、238.08亿元、201.75亿元、38.62亿元同时上榜。 青岛啤酒用创新高质量发展深度淘洗了品牌含金量,并持续提升品牌价值链的协同进化。 这是世界品牌实验室(World Brand Lab)连续十七年发布《中国500最具价值品牌》。 世界品牌实验室全资附属于世界经理人集团,由1999年诺贝尔经济学奖得主Robert Mundell教授担任主席。 世界品牌实验室采用“收益现值法”对品牌价值进行测评,综合了消费者研究、竞争分析以及对企业未来收入的预测。 匠心工艺铸就好产品,精酿打开品类升级天花板 啤酒的生产工艺流程主要分为糖化、发酵、过滤、包装4个部分,主要头部酒企酿造工艺相似,但在不同工序又掌握属于自身的独特秘诀。 百威啤酒(山毛榉木助清爽,严谨工艺造精品):百威啤酒精选质量最佳的纯天然原料,苛守140年严谨酿造工艺,通过自然发酵、低温储藏而酿成,整个酿造过程需要30天。 华润啤酒(动态煮沸麦汁优,一致工艺稳品质):酿造过程中的煮沸环节,雪花啤酒采用的是动态煮沸工艺,让煮沸锅里每一最小立方单位的麦汁均匀地在瞬间达到沸点,反复五次使麦汁达到最优状态。 青岛啤酒(低温慢熟周期长,独特工艺显匠心):青啤传承德式酿造传统,采用独特的“两段法低温慢熟”工艺,整个酿造过程需要40天。 青啤酿造工序及技术构成其核心竞争力之一,是青岛啤酒得以在国内众多啤酒厂商中脱颖而出的关键因素。 啤酒厂商在经历了市场扩容期、第一轮市场整合期、第二轮市场整合期后,当前已步入高端机遇期。 高端化趋势下,主要啤酒厂商纷纷布局精酿啤酒市场,虽起步较晚但发展潜力巨大,逐步打开品类升级天花板。 对比来看,精酿啤酒主要采用艾尔工艺上层发酵,麦芽浓度高、风味浓郁,在新鲜度和口味多样化上更胜一筹,成为高端啤酒市场的代表产品。 复盘历史,主要啤酒厂商成功打造高端产品矩阵 百威啤酒:3G资本助扩张,持续外延并购 阶段一(1989-2004):区域性扩张,InBev的诞生。百威集团历史起源可以追溯到80年代巴西最大啤酒商Brahma。 阶段二(2005-2016):百威英博横空出世,打造百威、时代、科罗娜、福佳高端矩阵。 阶段三(2017至今):内部结构升级,外部积极布局精酿啤酒。 华润啤酒:前期内增发力,后期携手喜力 阶段一(1993-2004):区域性扩张,雪花品牌的诞生。 阶段二(2005-2012):聚焦中档雪花勇闯天涯,形成全国化战略布局。 阶段三(2013至今):产品结构升级,携手喜力打造“4+4”高端产品矩阵。 青岛啤酒:聚焦内生增长,力争品牌升级 阶段一(1993-20112:青啤上市,逐步聚焦“1+3”品牌战略。 阶段二(2012-2016):战略聚焦“1+1+N”品牌,持续打造高端产品矩阵。随着行业增长逐步放缓,头部企业逐步从销量驱动转向品质升级,期间公司提出扩张与整合同步发展。 阶段三(2017至今):强化“1+1”品牌核心地位,布局超高端IPA精酿。通过持续打造丰富的高端产品矩阵,青啤实现对高端消费群体的全覆盖。 对标百威,未来高端啤酒领域竞合博弈路径分析 “多品牌矩阵+大单品策略”成就百咸高端王者 百威英博在中国市场高端化策略的成功主要依托两大关键因素: 丰富的高端品牌矩阵及大单品运营策略、分品牌精准渠道定位及营销能力。 一方面,百威英博品牌矩阵涵盖各价位带及啤酒类别,能够满足消费者的差异化需求。 百威英博的啤酒根据品质和价格可分为高端及超高端品牌、核心及核心+品牌、实惠品牌三类,并通过设立高端公司专门负责高端产品的运营,战略资源聚焦下高端大单品快速增长带动整体收入实现稳定增长。 另一方面,同一品牌内部再细分升级,并不断创新产品包装迎合升级趋势,深度把握升级需求。 天眼查数据显示,Anheuser-Busch InBev SA/NV成立于1977年8月2日,是在主要市场中具有较高地位的全球性平台。 该公司是全球最大的酿酒公司且在大部分主要市场中保持领先地位。其通过强大的品牌和规模拥有很高的市场地位。 该公司认为,这样的位置使他们可以很好的部署显著资源,包括销售及市场推广、建立和维护自身品牌、实现有吸引力的采购项目、通过集中产生节约成本且在精简成本结构条件下进行运营。 其全球影响力为他们提供了一个大平台,使其在针对本土消费者开发本土品牌的同时扩大其全球性及国外品牌。 百威经典为成功的高端品牌,公司推动其品牌升级打造高端产品矩阵,从而涵盖更多的消费场合和消费者。 对标百威,未来华润、青啤高端化路径探究 虽然啤酒行业已步入成熟期,但高端啤酒子行业仍处于扩容阶段,以百威、青啤、华润为代表的主要酒企有望实现竞合发展。 百威品牌销量超过200万吨,为高端第一大单品,远超青啤整体120万吨的体量、华润+喜力整体90万吨的体量。 当前高端啤酒市场形成三足鼎立态势,其中百威占据中国高端啤酒市场半壁江山,仍为高端领导者; 华润收购喜力中国区业务后形成“4+4”高端产品矩阵,未来有望持续发力与百威抗衡; 青啤一方面不断通过研发丰富超高端产品矩阵,另一方面聚焦纯生系列放量。 (1)华润啤酒:双品牌协同,打造喜力+SuperX大单品 华润啤酒通过自身研发叠加外延收购形成“4+4”高端产品矩阵,未来有望直接与百威进行抗衡。 华润自收购喜力中国区业务后,19年组织架构、团队、产品、管理系统等整合提前完成,20年步入营销策略落地元年。 双品牌营销落地后,有望推动华润高端化加速放量,未来3-5年市占率有望从15%提升至25%。 一方面,通过品牌重塑、产品升级打造国产四大金刚。 另一方面,华润与喜力强强联手后,调整导入更适合中国消费者的喜力星银产品。对比来看,喜力经典的口味偏重,但大部分中国消费者偏爱淡口味啤酒。 (2)青岛啤酒:小众高端升级造势,聚焦纯生大单品 青岛啤酒主要通过内生研发来布局高端啤酒市场。一方面推出IPA、琥珀等一系列超高端产品,定位小众人群,通过丰富的产品矩阵来持续提升品牌力; 另一方面,未来要在高端啤酒市场不断提升市场份额,需要能够持续放量的高端大单品,青啤将聚焦做大纯生系列。 对比青岛纯生与百威经典醇正来看,青岛纯生品牌力持续提升有望持续提升市场份额。 投资建议 (编辑:焦作站长网) 【声明】本站内容均来自网络,其相关言论仅代表作者个人观点,不代表本站立场。若无意侵犯到您的权利,请及时与联系站长删除相关内容! |