中美网红经济生态对比:中国规模优势明显,美国短板有待补齐

|

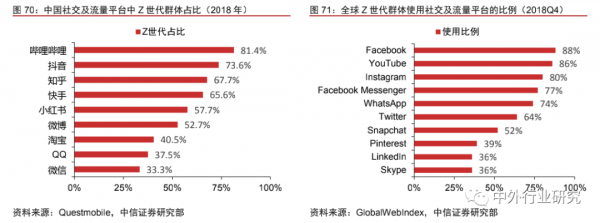

基于高渗透率和信任度,Z世代群体更倾向于参与网红经济,成为天然客群。

Z世代群体的消费观念及购买力的提升空间保证了高企的消费水平。 随着消费代际转移,Z世代将成为消费主体,驱动网红经济规模提升。

风险因素 直播电商发展不及预期;政策监管趋严;平台端相关政策改变;行业竞争加剧,头部效应严重导致发展失衡;受疫情、宏观经济因素影响导致居民消费能力和意愿下滑;平台流量真实性影响广告主投放意愿。 投资建议 中信证券分析师认为现阶段中国网红经济规模优势主要体现于直播电商业态之中,受益于平台和供应链两大环节优势。 中信证券分析师推荐当前推动社交与电商结合,开创直播电商繁荣业态的流量平台标的,包括阿里巴巴、腾讯、哔哩哔哩;以及围绕流量平台商业化建设的第三方SaaS服务商标的,包括微盟、有赞。 阿里巴巴:直播电商龙头,产业链闭环优势明显 淘宝天猫率先入局直播电商领域,依托强大的供应链能力,叠加内容生态建设,已经建立起稳固的直播电商龙头地位。 阿里巴巴产业链闭环优势未来将持续驱动规模增长。

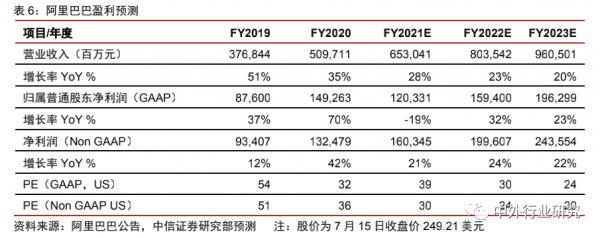

风险因素:直播电商发展不及预期;政策监管趋严;受疫情、宏观经济因素影响导致居民消费能力和意愿下滑。 盈利预测、估值与评级:综合考虑疫情等影响,维持2021~2023财年收入预测为6530亿/8035亿/9605亿元,同比+28%/+23%/+20%,净利润(非GAAP,公司定义口径)预测至1603亿/1996亿/2436亿元,同比+21%/+24%/+22%,现价对应US PE(Non- GAAP)30x/24x/20x。 中信证券分析师看好公司疫情后的边际改善与中长期投资价值,维持美股及H股“买入”评级。

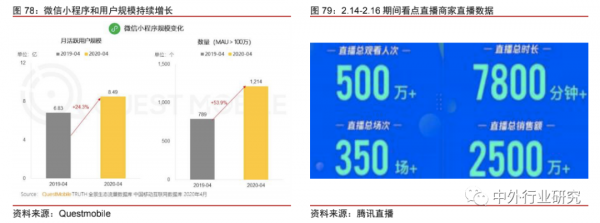

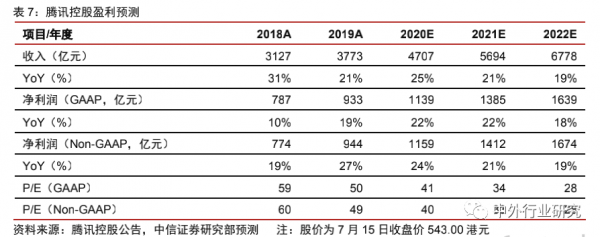

腾讯控股:基于微信生态布局网红经济,小程序影响力辐射直播电商 社交龙头入局网红经济,小程序影响力持续提升带动电商业态实现突破。

腾讯游戏业务维持强劲表现,2020Q1移动游戏收入347.6亿元,同比增长64%;广告业务受疫情影响,2020Q1媒体广告收入同比下滑10%,但社交广告表现显著超预期,2020Q1社交广告营收达145.9亿元,同比增长47%。 风险因素:直播电商发展不及预期;行业竞争加剧,直播电商业务推进缓慢;受疫情、宏观经济因素影响导致居民消费能力和意愿下滑;游戏、在线视频政策监管趋严;宏观经济增速下行影响广告业务。 盈利预测、估值与评级:公司各项业务有望继续维持稳健表现,中信证券分析师维持公司2020~2022年营收预测分别为5707亿/5694亿/6778亿元,同比+25%/+21%/+19%。 维持2020~2022年净利润(Non-GAAP)预测分别为1159亿/1412亿/1674亿元,同比+24%/+21%/+19%,对应分别为40/33/28 X PE,维持“买入”评级。

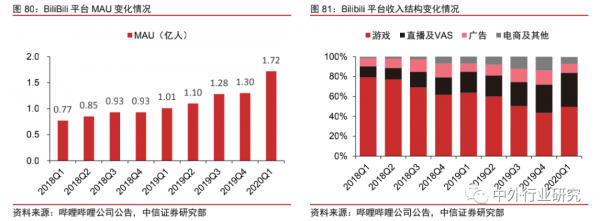

哔哩哔哩:内容生态逐渐成熟,直播+电商拓展变现空间 天眼查APP显示,哔哩哔哩是一个弹幕视频分享网站,支持即时弹幕评论,以ACG(Animation、Comic、Game)为主题的娱乐站点,视频来源于日本电视台播出的新番动画、NICONICO动画、Youtube等视频分享网站,也包括国内的动漫作品及动漫爱好者制作的二次创作内容。

哔哩哔哩平台内容生态逐渐成熟,用户基数和影响力持续拓展。 直播和电商业态不断推进,未来变现空间有望打开。

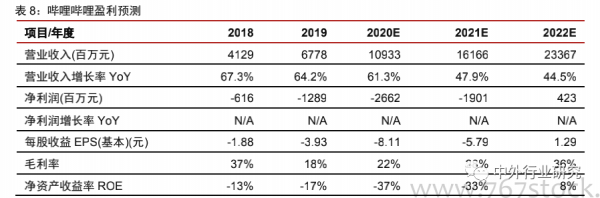

风险因素:用户增长不及预期;直播、电商业务推进受阻;游戏、在线视频政策监管趋严;宏观经济增速下行影响广告业务。 盈利预测、估值与评级:中信证券分析师维持预测公司20~22年营收分别为109亿/162亿/234亿元,对应PS 9.1X/6.2X/4.3X;考虑到公司今年将继续加大营销费用,20~22年净利润分别预测为-26.62/-19.01/4.23亿元。 中信证券分析师认为公司是稀缺的互联网核心资产,用户规模有望持续保持高速增长。并且随着广告、直播等业务商业化加速,商业化仍有提升空间,维持“买入”评级。

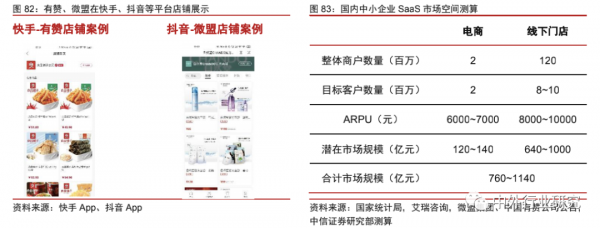

第三方SaaS服务商:电商业态为微盟和有赞带来更多机遇 超级App加码商业化建设,社交电商、直播电商等新兴商业模式带来更多机遇。 受疫情催化线下商户信息化建设提速,第三方SaaS服务商市场规模有望拓展。

风险因素:超级App官方平台工具竞争风险;受宏观经济影响,客户拓展及续约情况不及预期;经营现金流持续流出及亏损,长期融资需求较高。 盈利预测、估值与评级: 微盟集团:中信证券分析师持续看好公司KA客户拓展带来的高质量业绩增长以及精准营销业绩增长的高确定性,维持2020~2022年调整后净利润预测为分别0.71/2.3/3.02亿元,分别对应估值为329.2/100.4/77.5 X PE,维持“买入”评级。 中国有赞:中信证券分析师持续看好公司作为头部SaaS服务商具备的较强的产品竞争力、多平台对接带来更多的曝光以及SaaS+支付业务的协同,维持2020-2022年归母净利润预测为-4.5/-4.1/-3.3亿人民币,每股净资产分别预测为0.19/0.17/0.15元,分别对应估值为7/8/9 X PS,维持“买入”评级。 在网络信息繁杂的今天,网红无疑帮助粉丝们过滤掉了很多无效信息,所以互联网的崛起是单个IP崛起很重要的前提。 未来网红的发展趋势将是“机构化+专业化+资本化+产业化”不管是网红还是企业,千亿市场已经开启,谁能抓住红利占据风口,谁就有可能成为下一个十年最大的王者。 一下科技在韩坤指出,网红经济正在逐步显现出新的发展趋势: 网红内容质量不断提高,网红价值得到深耕;网红领域进一步垂直细分,粉丝群体社群化发展; 网红经纪人市场竞争激烈,团队化、专业化运作成趋势;网红产业和传统娱乐协同发展,生态化全流程运营成新风口; 新技术助推富媒体,网红经济步入虚拟现实阶段;社交电商快速发展,网红电商成为主要变现模式。 在5G的时代环境和“一带一路”的优势政策背景下,网红经济在未来必定进入高速发展通道。 一下科技作为移动短视频行业的先锋探索企业,在领头人韩坤的带领下,共同努力促进网红经济持续健康发展。 (编辑:焦作站长网) 【声明】本站内容均来自网络,其相关言论仅代表作者个人观点,不代表本站立场。若无意侵犯到您的权利,请及时与联系站长删除相关内容! |