独角兽掀起A/H上市潮,如何看待它们的港A折溢价问题?

|

这是一个好现象,但问题也随之而来。 一直以来,港A两地的股票一直面临着严重的折溢价问题,那些即将两地上市的新兴科技公司,是否会有所不同?又将如何面对? 港A折溢价,到底是由什么决定的? 港A两地的折溢价,一直非常严重,也是老韭菜从资本市场套利的一大参考指标。 理论上来说,同一个公司如果A股价格低于H股价格,则A股具有估值优势,若A股价格高于H股价格,则A股的有估值较高的嫌疑。在现实中,大部分H+A的股票中,香港市场都要相比于A股折价,或者说内地A股市场获得了溢价。 二十几年来,港股聚集了一大批优秀的H+A公司,它们以传统领域的企业居多,同时国企标签也非常浓厚。 根据wind数据,截止到7月30日A/H两地上市的股票一共123只股票,市值达15.7万亿港元,占港股总市值的25.7%,其中不乏“四大行”“三桶油”“四大保险”这样的大龙头。 先来看A/H股溢价率。根据计算公式,A/H股溢价 =A股(人民币元)/H股的汇率后的价位(H股,港元)。在个股之外,还有一个恒生AH溢价指数,指数越高,代表A股相对H股越贵(溢价越高),反之,指数越低代表A股相对H股越便宜。 过去十几年,AH股溢价平均指数在100-120之间,国内牛市时候,溢价指数可达140以上,因为A股波动更大一些,容易短期暴涨,熊市的时候,溢价指数甚至低于100。 截止到7月30日,AH溢价平均指数为133,在牛市线附近徘徊。根据wind数据显示,128只A/H股中,全部相对于港股折价,这也间接说明A股已经不再便宜。 那么, 这种价差是怎么形成的呢? 最基本的股价定价模型告诉我们,股票的价值等于公司未来的现金流在当前的贴现。 也就是我们常说的,股价决定因素是企业的盈利(分子)和折现率(分母)。作为分母的折现率包括无风险利率和风险溢价,前者主要由本国央行视经济情况而定,后者主要由投资者结构决定,受到情绪的一定影响。 从定价模型出发,A/H两地上市公司是相同的,企业盈利也一样,所以价差就来自于折现率。 由于港元与美元是联动体系,汇率恒定在7.75~7.8之间,美联储又长期保持低利率水平,导致香港的利率水平也非常低。而内地金融市场无风险利率由央行决定,无风险利率长期高于香港。所以按道理,A股应该对港股折价。但事实并非如此,反而是A股长期相对于港股溢价,港股通之后,这种现象“变本加厉”。 这说明,A/H股折溢价的决定性因素,并不是利率水平决定的,而是投资者的风险偏好。 风险偏好的背后,估值体系存在根本差异 首先,内地市场以散户为主,香港市场以机构投资者为主,内地市场的投资者偏爱小盘股或成长股,香港市场的投资者偏爱大盘蓝筹,所以流动性主要聚集在大盘股上。 所以我们能够看到,那些溢价率低的都是一些大盘股。 举个例子,在全部的128只A/H股票中,溢价率最高的是洛阳玻璃,港股价格为每股2.7港元,市值15.3亿港元。它在A股的价格则是15.3元人民币,市值达到84.6亿人民币,溢价率高达508%。

再看大盘股,溢价率最低的是中国平安,仅仅只有2.79%,说明港股和A股的价差极小,在近期的波动中甚至一度A股相对于港股还要折价。

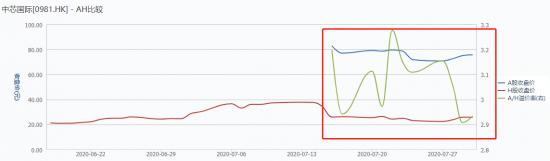

造成的现象就是,虽然AH股溢价平均指数为133,但是128只A/H股的平均溢价为118,也直接说明折溢价的两极分化严重。 其次,海外投资者购买A/H股的时候,更多的将其视为投资内地资产的一种替代 ,在投资同类公司的时候自然也容易与全球同类公司的估值做比较,而内地市场由于同类标的有限,可对比的空间很小,所以更受货币政策和情绪驱动。 不仅如此,海外投资者在给同类公司做估值的时候,不仅会考虑其股权价值,还会考虑债券风险,由于内地公司的杠杆率普遍不高,所以对应的ROE也就会低很多。 以地产公司为例,海内外投资者都以NVA(资产净值)估值方法来对内房股定价,但是海外投资者会更看重中国房地产整体的系统性风险,更倾向于确定性更高的盈利和现金流,然后折价重估,A股则不然。在内房股转型的时候,国内投资者更关注估值是否提升,而海外投资者更关注转型资金占用对于杠杆率(净负债率)的影响以及转型带来的风险。 另一方面,由于A股的环境问题,A股股价更多反应盈利预期,港股股价更多反应内生价值。 A股投资者对行业层面的景气拐点、行业政策的盈利预期,包括对个股重组、并购等重大事项的盈利预期,一旦有利好或利空信息,A股投资者往往反应更加迅速,股价波动更为强烈。而港股,投资者更看重利好落实到盈利。 显而易见,正是因为这个原因,很多港股上市的公司会特别注重对公司内在指标的宣传,将每年的业绩会和股东大会安排在香港,就是为了迎合海外投资者的风格和习惯。 所以,综合一系列对比,我们明白了港股市场相对于A股折价的原理,也明白了折溢价对于一个A/H两地上市公司的影响。那么,这种情况有发生了过什么变化?对即将到来的科技股有什么影响呢? 新兴科技股能打破折溢价的烦恼吗? 在这里,我们应该明确一个概念,如何定义一个新兴科技股的概念,以及我们的研究对象。 2018年以前,港股的科技属性十分薄弱,传统行业如金融、地产、资源型产业,它们的估值普遍较保守,这也使得它成了全球主要市场中的估值“洼地”。 2018年之后,小米、美团、同程艺龙、阅文、百济神州、阿里、网易、京东等一大批新兴科技公司登陆港股,改变了它的结构,叠加港股通的活跃,于是港股新兴科技公司的估值逻辑也发生了变化。 值得注意的是,大公司与小公司的两地上市的愿望并不一致。对于大公司(或独角兽)来说,由于融资和股东结构等方面的要求,会主动H+A两地上市,而对于小独角兽来说,A股已经能够足够消化,去香港上市反而摊薄了公司的价格,分析的价值不大。 由于新兴科技股H+A两地上市的趋势才刚刚打开,我们可以参考的标的并不多,近期回A上市的中芯国际应该最接近。 我们可以看到,从宣布回A上市之后,中芯国际的H股价格就一路走高,登陆A股后估值更是高得吓人,截止7月29日,中芯国际(0981.HK)以港股价格计算的话,总市值2097亿港元,而A股(688981.SH)计价市值则达到5629亿元人民币,AH折溢价率达到了193%。

这主要是,内地科创板的投资氛围与港股市场迥异,即便是中芯国际的H股价格被内地投资者拉高了,仍然与科创板存在不少价差。 (编辑:焦作站长网) 【声明】本站内容均来自网络,其相关言论仅代表作者个人观点,不代表本站立场。若无意侵犯到您的权利,请及时与联系站长删除相关内容! |