德邦维新:如何打赢“未来之战”?

|

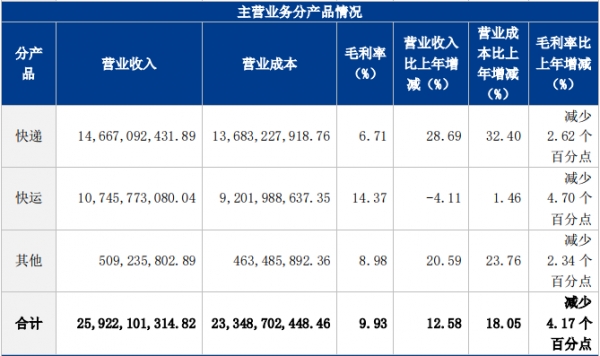

“未来三年,德邦将每年投入35亿元,用于构建大件快递的整个运营配送体系,打造大件快递的核心竞争力,给电商赋能。”2018年7月,在将品牌名变为“快递”时,德邦同时还公布了自己为期至少三年的“快递建设计划”。 这一计划不可谓不宏大,2017年德邦净利润5.47亿,持有现金及现金等价物为19亿。此后,德邦开始从末端、场站、运力三方面进行智慧系统建设,基于大数据、人工智能、物流网等技术对自身的物流体系做升级迭代。 2019年底,德邦仓库一年增加20个,营运车辆由2017年的10742辆增加至12980辆,乡镇覆盖率由2018年的80%增长至94%。 不可避免地,巨大的建设投入对德邦的毛利、净利润增长带来压力。从2019年一季度到2020年一季度,德邦股份毛利率从此前的14%下滑到10%以下(2019年6月是10.41%),德邦的净利润也在这段时间内由盈转亏。 去年全年,德邦净利润仅为3.24亿元,同比降低53.82%,扣除非经常性损益后的净利润只有0.37亿元,同比下滑91.94%;现金流继2018年后继续下滑至6.6亿元,同比下降58.43%。

德邦将利润下滑的原因归结为加大运输、分拣、末端派送等环节的资源投入,致使营业成本增幅大于营业收入增幅。比如劳动外包工时数由1500余万小时上升至8000余万小时,支付总额由3.92亿元升至17.95亿元;分拣设备增加 6.17 亿投入。 当然,前期的投入是为了后期的规模与市场占有,德邦“快递建设计划”的实质是“以时间换空间”。事实证明,前期的“牺牲”确实为德邦带来了“空间”上的增长。

《一点财经》统计发现,2017年到2020年(第三季度),德邦快递业务营收占比由34.04%增长至59.83%,且还在进一步提升。 同时,受智慧系统建设、运力扩建等影响,德邦的利润水平开始回升。今年三季度,德邦毛利率回升至11.71%,超过2019年全年;受自有运力提升影响,运输成本占收入比重下降3个百分点;受收派效率提升影响,人力成本占收入比重同比下降1.94个百分点。 建设还未结束,但成果已然显现。

面向未来之战 2018年末、2019年初,在福建的一次官方活动中,崔维星见到了顺丰CEO王卫,后者打招呼说“崔老板,身材越来越好了”,他没有多说。两人很早就认识,德邦没做快递的时候曾经去顺丰考察过,但现在,他们成了对手。 条条大路通罗马,这世间多的是殊途同归。虽然出发点不同,但顺丰、“通达系”、德邦、京东们,正变得越来越相似,即朝着综合型物流服务商迈进——德邦从物流改成快递,京东从快递改成物流,它们都想为自己找到更大空间。 快运、快递兼有的德邦,现在要做的是固守自己在原有战场(快运)的优势,向新领域(快递)强势进军。在这个新领域,作为新人的它并没有积累,唯一能做的是将自己在快运的优势移植过来,这就是德邦选定大件快递为突破口的原因所在。 “小件市场已经是红海,通达系有低价优势,顺丰在商务上的品牌认知度强,我们找到了大件快递这样的差异化市场。”崔维星曾对德邦的快递市场发展路径进行了解读。 随着电商的繁荣,小件市场确实风生水起,只是极低的进入门槛,较弱的品牌认知度,使这个市场衍生出众多企业,一直深陷“价格战”漩涡,第三季度韵达、申通、圆通净利润的纷纷下滑正是源于此。

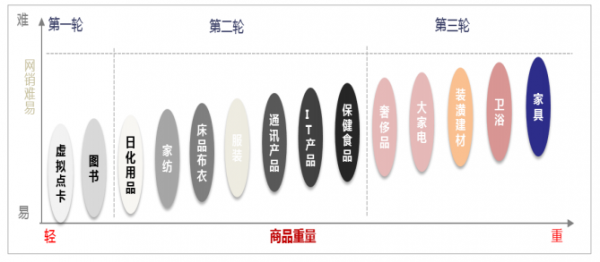

甚至,哪怕是打价格战,它们也不一定能够守住自己的“地盘”,净利润下滑48.54%的韵达营收增幅仅0.81%,净利润下滑123.96%的申通营收也下滑了5.73%。 而在德邦选定的大件快递这一细分市场上,虽然顺丰、苏宁、京东等均有所涉及,但并没有特别强认知的品牌出现,市场竞争远没有小件市场那么激烈。 而且,这个市场具有价值高、破损率高、操作难、服务链条长等特点,对网络稳定性、运输能力要求较高,具有一定的市场门槛。 在快运市场已有积累的德邦在这一领域具有比较优势。2019 年,德邦快递单票重量为9.73 公斤、收入为 28.19 元,均高于同行均值。 中国商业正在全面触网,在最近的双11促销中,卖的除了服装日化,还有房子、汽车等。历经多年发展,中国中国电商发展已经进入到新的阶段,品类更宽广,触达更深是表征之一。同样的,家电、家居等大件商品,同电商的适应性也在提升。 根据中国电子信息产业发展研究院发布的《2019年中国家电市场报告》,2019年,线上渠道对家电销售的贡献率达到41.17%,预测受疫情影响今年的家电电商渗透率有望达到50%。甚至在奥维云网的统计中,今年一季度家电零售线上占比已突破七成。

电商向“大件”倾斜,相应的,大件快递的发展也在加快。易观报告预测,2025 年我国大件配送市场规模将达到 4100 亿元。 在其他企业向这一领域进军时,德邦早已路在中途。今年,其对家具、生鲜等大件快递专业市场进行进一步深耕,比如在家具家居配送中推出“双层送装网络”,实现 “送装一体”、“送装分离”。 2018年时曾有媒体问崔维星如何看待德邦从物流到快递,顺丰从快递到物流,他回答说, UPS就是从快运走向快递,FedEx是从快递走向快运,两条路径没有谁近谁远之说,但方法要准确,“不能跟风追随马上就搞”。 向综合型物流转型的未来之战已经开启,不跟风的德邦有望以大件快递占有一席。“肯定要做一线,不做一线就没有活路。”崔维星信心满满。

结语 当前1357.43亿美元市值的UPS快递,的确与德邦有诸多相似之处,模式直营为主,路径从快运到快递…… 两者更为相似的是“以时间换空间”战略,是对趋势的把握。在UPS一百多年的历史中,前80多年用以进行网络建设,后二十年进行综合物流培育,前者恰逢全球空运、铁路大发展,后者德邦恰逢全球电商潮流。 中国第一、二轮的电商发展高潮,德邦并未大规模参与,得利的是通达系以及顺丰。如今,以家电、卫浴、家具等大件商品为主的第三波电商发展高峰即将来临,已然维新的德邦,能否乘风破浪,时间会有答案。 申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇! (编辑:焦作站长网) 【声明】本站内容均来自网络,其相关言论仅代表作者个人观点,不代表本站立场。若无意侵犯到您的权利,请及时与联系站长删除相关内容! |