营收增速逐年放缓,4500亿市值的海康威视已经增长见顶了吗?

|

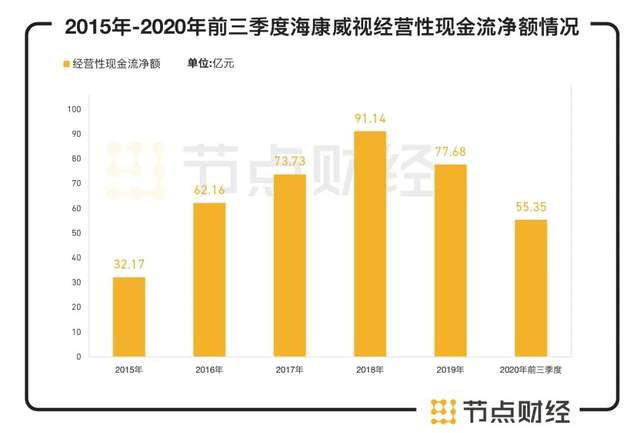

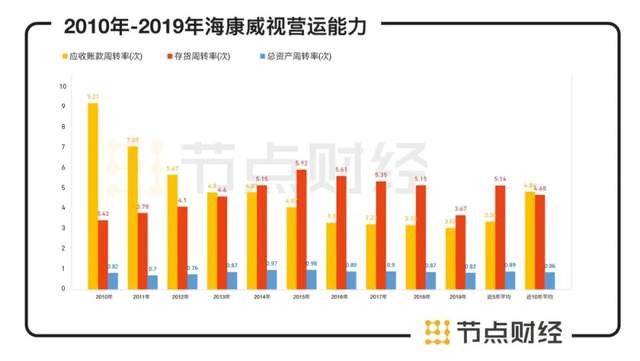

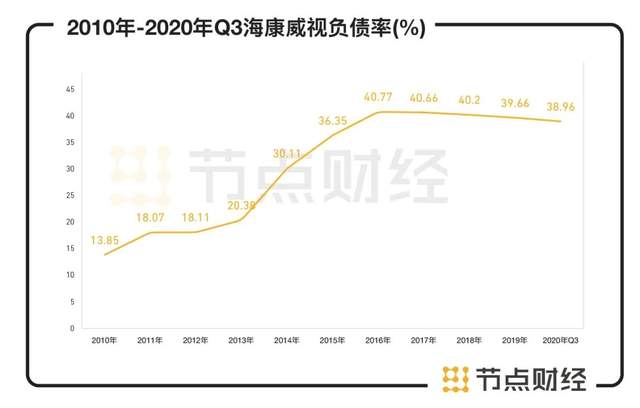

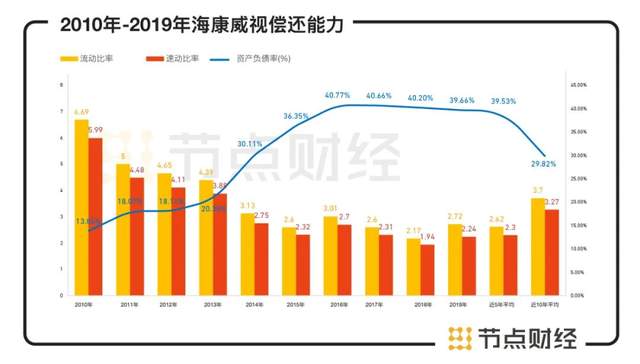

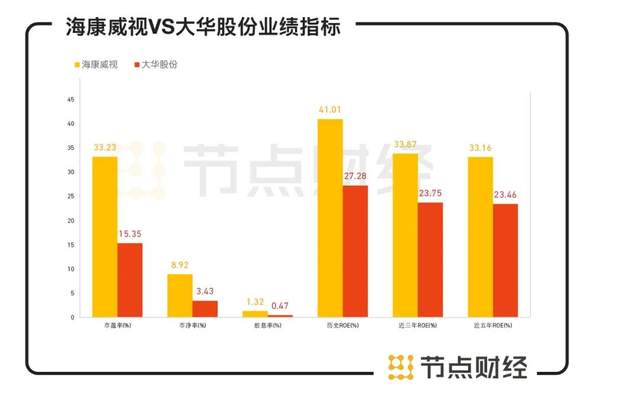

几个小时后,安信证券发表了一篇以此信息为依据的名为《“棱镜门"后最严重安全事故爆发,信息安全保卫战刻不容缓》的研究报告,该研报称,“海康威视爆发‘棱镜门’后最严重安全事故”,“造成的信息泄露损失和未来潜在的威胁难以估量,影响程度之大及对政府的震撼警醒作用绝不亚于‘棱镜门’”。 此后,海康威视发布数次公告,称已经基本完成受感染设备的修复和潜在风险设备的加固,并指出,安信证券的研究报告呈现虚假、不实和误导性,并与之对薄公堂。 虽然此后,海康威视胜诉,但仍对海康威视的声誉造成了一定影响。 除了这一“黑天鹅事件”,2015-2016年,安防行业处在设备更新换代时期。这一次设备升级的关键词是高清化及智能化,由于市场上技术和产品差异化在这两年的发展非常明显,海康威视所获得的技术优势并不明显,在国内加快城镇化建设的过程中,海康威视所能抢占的市场比“模拟转网络”阶段的难度增加,旧有项目的巩固也会遭遇不小的挑战。 竞争趋于激烈,是导致海康威视收入增长慢于预期且毛利率受到侵蚀的直接因素。 / 03 / 从营运能力看 数据来源:海康威视历年财报 经营活动现金流量净额是体现一家企业最重要的财务指标之一,一般而言,该数字一要大于零,二要大于净利润,才是健康的。 过去5年,海康威视的经营性现金流小于净利润,这意味着公司的营运资本不断增加。尽管海康威视多年来一直保持盈利,但是随着企业规模的扩大,运营资本也在增加。 2020年中报显示,海康威视的管理费用、销售费用、研发费用、财务费用都在上升。 但必须直视的是,海康威视费用的增速远高于收入的增速,比如今年上半年,管理费用为8.65亿,去年同期的管理费用为7.31亿,增长了15.5%,而同期收入的增长则为1.45%。 销售费用率连续三年增长,2016-2018年销售费用率分别是9.37%、10.57%、11.82%,2019年中报销售费用率为13.43%,销售费用率的增长表明公司市场开拓的成本在逐年增加,海康威视所面临的竞争日趋激烈。 数据来源:海康威视2020年中报 运营资本增加之外,海康威视近4年以来的有效税率不断下降。2015-2019,其有效税率分为别12.85%、10.71%、10.58%、8.50%,这也说明公司享受国家的税率政策优惠正在下降。 数据来源:大视野数据 从2010-2019年,海康威视的应收账款周转率逐年下降,分别为9.21、7.07、5.67、4.80、4.81、4.07、3.30、3.23、3.18、3.04次。海康威视的应收账款的账期越来越长,回款难度正在增加。 从业务上看,海康威视最重要的业务组成来自于政府订单,占比超过收入50%,政府订单回款慢,也导致海康威视营收账款周转率的下降。 但另一方面,海康威视的存货周转率也出现下滑,产品销售状态出现问题。一般来说,导致这样状态的原因有二,要么是原材料增加、或是产品积压。2019年,中美贸易战对全球化产生了较大的影响,报告期内美国国防授权法案部分生效,海康威视被美国商务部列入实体清单。 海康威视为应对美国出口管制的风险,加大了美国物料库存,来为产品换代赢得时间。2019年底,海康威视原材料库存与上年同期相比增大了两倍,资金占用成倍增加。 国外承压,国内宏观经济下行,导致行业需求不足,也对海康威视去年的业绩造成了一定影响。 / 04 / 从负债和偿债能力看 数据来源:亿牛网 过去十年,随着行业竞争加剧,海康威视的资产负债率呈现了上升趋势,2010-2020Q3,公司的资产负债率分别为13.85%、18.07%、18.11%、20.38%、30.11%、36.35%、40.77%、40.66%、40.2%、39.66%、38.96%,整体呈现逐年上升趋势,近三年有所放缓。 近几年,海康威视的资金来源主要以债务融投资为主,2016年发行了4亿欧元(人民币32亿元)的欧洲债券,期限3年,到期后,又将其置换为欧元长期借款(人民币31亿元)。 海康威视前期的发展增速快 ,加大了对客户的信用账期,现金流没跟上公司营收的发展速度,因此造成应收、应付双高增长,现金流紧张。2018年开始,海康威视开始以短期借款形式融资。 应付债券和欧元借款的利率比较低,比如2019年新增的欧元借款利率仅0.85%,节省了不少融资成本。目前,海康威视已经通过短期+长期相结合的融资政策来确保经营周转,由于有海外业务的支撑,通过借入低息欧元借款降低融资成本。 但是,未来,在贸易摩擦加剧的情况下,外海业务开拓难度提高,未来的融资成本也可能会随之增大,利息可能会侵蚀公司利润。 但是不断举债的趋势,也说明了海康威视在资金端出现一些困难。以海康威视每年几十亿的利润看,在不到5年的时间里,带息债务从23亿元增长到60亿元,2020年中报时,已增至150余亿。带息债务的增速迅猛,境内人民币短期借款和长期借款资金成本也在攀升,预计海康威视未来的利润空间将会被侵蚀。 数据来源:大视野数据 从偿债能力看,海康威视的资产负债率由2010年的13.85%上升至2019年的39.66%,流动比率从2010年的6.69%降至2019年的2.72%,截至2020年中为2.71%,短期偿债能力减弱。 但不得不说的是,即便近几年增长放缓,但海康威视的各项指标在业内仍是较为优秀的。无论是营收、净利润,都远远优于业内排名第二的大华。以负债率为例,大华的资产负债率由2010年的33.94%上升至2019年的41.91%,截至2020年中流动比率2.16%。 数据来源:亿牛网 (编辑:焦作站长网) 【声明】本站内容均来自网络,其相关言论仅代表作者个人观点,不代表本站立场。若无意侵犯到您的权利,请及时与联系站长删除相关内容! |