同城零售模型与规模化增长困境

|

首先,先把概念搞清楚:同城零售、O2O和新零售有什么区别? 从零售业最本质的角度来说,这三个概念没太多的区别: 核心都是线上和线下的结合,让消费者可以实现随时随地购物和售后服务。 从角色、运营模式、技术创新的角度来看,这三个概念有些细微差别。 在角色上,同城零售主要还是以同城的零售商和品牌商的实物销售为主;O2O则以餐饮和生活服务的实体店为主;新零售则以零售商的数字化为主。 运营模式上比较接近,涉及的店铺类型会有差异: 同城零售以到店取货并送货上门为主,涉及到整个城市的所有同品牌的店铺;O2O以到店和外卖为主,涉及单个店铺;新零售主要是“到家”为主,涉及单个店铺。 技术创新上,新零售和同城零售最复杂,涉及前、中、后台;O2O目前主要集中在前台和中台。 搞清楚概念之后,再来分析同城零售模型和规模化增长困境。 同城零售模型 O2O原来是一个特别宽范的概念,涵盖了生活服务、上门服务和实物零售,最终在中国被验证成功的是生活服务,并成长出美团这样的巨头。 阿里则很早就入股并最后全资收购了饿了么; 这样一来,拥有百万量级“外卖”团队的美团和饿了么拥有了“同城零售”的必备条件。 而京东虽然在生活服务领域没有取得实质性成果,却因为“超市品类”和“到家模式”的大力投入赢得了进入“同城零售”的门票。 所以,纵观三大巨头的基础能力和条件,它们的同城零售模型需要围绕着“品类和物流”两个维度展开。

上图是“达达快送”和“京东到家”联动形成的“同城零售模型”,这个模型的两个核心就是零售商及品牌商提供的“更丰富的商品选择”和物流体系为商家和个人用户实现的“更高的订单密度”和“更好的配送体验”。 进一步细化出来的角色:平台(达达快送、京东到家)、消费者、骑士(骑手)、零售商及品牌商、商家和个人用户。 前面四个角色很好理解,那么最后的商家和个人用户又是怎么回事? 商家指的是2B业务的部分,主要是供应链的商家,分销商/代理商/批发商、制造商、农户等。 个人用户则是物流的众包模式的参与者,同时也是“同城物流”的需求者,也就是同城“闪送”的个人用户。 显然,“达达快运”和“京东到家”这两个“圈”是可以单独运行,也可以联动发展的。 在这两个圈之上,有个非常重要的是“品类”,对外的组织叫做“京东超市”。 在今年4月,京东零售宣布成立大商超全渠道事业群,整合原有的京东超市、消费品事业部、新通路事业部、7FRESH和1号店。 同期推出了“物竞天择”项目,与沃尔玛、永辉、屈臣氏等300家知名零售商,推出线上线下联动的“最后一公里30分钟消费”解决方案。 另据物竞天择事业部总经理李昌明对媒体透露的信息可以知道,京东在同城零售方面已经把如何盈利想明白了。 主要来自三个方面: 第一是最后一公里的物流成本优化,属于降本; 第二是改变消费者的认知,让其愿意为同城即时配送付出单独的运费; 第三就是用户的数字化,品牌商付费。 阿里的“同城零售模型”则采用了梯形的架构,由阿里巴巴的同城零售战略由阿里巴巴集团董事局主席、首席执行官张勇(花名:逍遥子)带队: 前端是同城零售事业群,出战的是天猫超市、淘鲜达、盒马和2020年7月升级后的饿了么,对小店的改造则由零售通事业部来做。 2020年4月,天猫超市进一步升级为同城零售事业群,并吞并了原属本地生活服务公司的饿了么新零售业务。 目前阿里本地生活副总裁、饿了么新零售负责人熊斌已经向天猫超市的负责人李永和汇报。

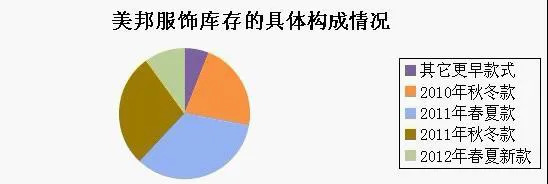

同城零售目前已经成为阿里新的一号工程。 当然,对于盈利能力非常强大的阿里来说,同城零售这样的一号工程该怎么赚钱,多半也是深思熟虑了。 美团在同城零售的布局则是从“美团闪购”和“跑腿”业务开始的。 美团闪购业务下一阶段目标为年成交额实现1000亿元,目前年成交额规模在小几百亿元。 根据美团2020年一季度财报,疫情期间,闪购所在新业务板块收入41.7 亿元,同比增长4.9%,是当季美团唯一增长的业务板块。 2020年第二季度,美团财报称闪购“实现了可观的收入同比增长”。 根据我的长期观察和深入研究,美团在同城零售上由于没有像京东一样的“超市品类”、“沃尔玛”、“永辉”,或阿里的“大润发”、“盒马鲜生”、“三江购物”、“银泰百货”的强大支持,美团在用“轻骑兵”的方式,利用生活服务的高频平台、地推能力、骑手和用户规模在摸索和攻城掠地阶段。 同城零售规模化增长的四大困境 根据我在沃尔玛(中国)、王府井百货的实践,结合这些年对阿里、京东和美团在同城零售业务的长期观察和深入研究。 总结了同城零售规模化增长的四大困境: 一、单店“浅库存”与促销培养消费习惯的矛盾 许多以线下实体店为主的品牌商大体都会经历“库存之殇”,这是实体店数字化问题,也是管理经营问题,还有“老天爷”的问题。 特别是服饰品类。 一个苦心经营数十年的女装品牌,很有可能因为一个“暖冬”而导致大致库存积压而倒闭。

实体店想要稳稳经营,必须遵循“浅库存”策略,哪怕因此损失部分消费者和生意。 另外一方面是线下实体店,且是“去中心化”的,所以“浅库存”本身对消费者的体验影响并不大。 没货了可以等,或者到同品牌的另外一家店去购买,甚至购买其它品牌的商品。 同样的,超市的快消品、日百和零食品类,限于货架数量和面积,也不可能像电商的仓库一样,在单店拥有大量的存货。 同城零售是创新的商业模式,这个过程就如电商早期一样,需要做大量促销活动,来形成和培养同城零售的消费认知和习惯。 如果单品库存不足,那么促销活动投入产出比不够,还会因为缺货太导致用户体验不好。 显然,实体店又不可能为电商平台们的“创新商业模式”在库存上做更多的投入。 这个矛盾短期内需要另外一个方式来解决,那就是“精准的销售预测”,可这又成为“同城零售”的第二个困境。 二、无法很好地进行精准的销售预测。 无论是京东、阿里还是美团,在线上进行销售的“精准预测”越来越成熟。 多年来,“千人千面”技术还能够让单品匹配消费者的个性化需求。 这一切是建立在几个亿用户在三大电商平台和外网产生的大量数据基础上。 就是在这样,每年的618和双11大促仍然会出现大量“超卖”和库存的情况。 品牌商发现,电商平台的“销售预测”并不是那么地“精准”。 这是因为消费者的行为和消费数据并不能指导其真正的购买决策! 毕竟机器能够知道消费者的行为数据,但如何知道脑袋里在想什么呢? 到了同城零售就更头疼了,消费者呈现了更为多元和属地化的特点,且由于没有培养起消费认知和习惯,一个城市的消费者数量通过“同城零售”模式进行消费还很有限。 没有规模化的“数字化用户”,精准的“销售预测”就更难了。 而对于美团来说,同城零售与“销售预测”要难得更多: 要怎么把“吃兰州拉面”和“买某品牌的口红”建立数据上的联系呢? 毕竟餐饮外卖一日三餐是固定需求,且附近商家有限、选择少消费者也能接受; 但同城零售与电商则是竞争关系,消费者的选择范围更广,对商品和品牌的丰富性比餐饮和生活服务商家的要求高很多。 “商品丰富度”成为同城零售的第三个困境。 三、有限的品牌和商品。 在实物商品领域,线下实体店一直存在着高度的“同质化”现象,无论是超市、百货商场、购物中心还是便利店。 这是因为一方面消费者的“品牌记忆容量”有限。 品牌评级与品牌顾问机构Chnbrand最新发布2017年中国品牌力指数报告。这份报告回答了不少有意思的问题,比如每个人能记住几个品牌,哪些人群对品牌更为熟悉等。 在没有提示的情况下,对于单个行业,消费者平均能记住几个品牌? 这个有意思的问题报告也给出了答案:今年是5.3个。 虽然是3年前的报告,但是这个数量每年的差别不会太大,因为人类本身的整体记忆能力并没有得到整体提升。 另一方面则是线下实体店的面积和货架有限。 这两个局限性一结合,零售商们的品牌商家“同质化”就变得容易理解了。 电商可以突破这个限制,核心在于基于虚拟空间的“无限货架”优势。 这也进一步解释为什么有了电商之后,更多的新品牌都是先从电商平台开始发展起来。 虽然消费者记不住更多的品牌,但却需要更多的品牌,这个矛盾在电商平台被很好地解决了。 实体店在很长一段时期内仍然无法很好地解决这个矛盾。 同城零售要面临的就是线下品牌“同质化”与线上消费者多样化选择的矛盾。 线下花4个小时试吃、试穿或许只能逛7、8家品牌实体店,但消费者对“同质化”和“东西太少”并没有太深的感触。 (编辑:焦作站长网) 【声明】本站内容均来自网络,其相关言论仅代表作者个人观点,不代表本站立场。若无意侵犯到您的权利,请及时与联系站长删除相关内容! |