对标Shopify,微盟、有赞在线上运营和商户等方面哪些更需要提升?

|

金融服务方面,Shopify Capital 提供商户供应链金融服务;仓储方面,2019 年公司宣布建设自己的仓储系统,并宣布收购自动化仓储解决方案厂商 6 River System。

微盟、有赞VS Shopify:中美电商SaaS均高度依赖销售费用投入,Shopify相对发展更成熟 通过对比Shopify、微盟、有赞收入构成,可以发现微盟、Shopify 的纯工具收入在减少,而有赞纯工具收入的比例在上升,但是整体来看三者的纯工具收入都在占收入 50%上下。

有赞、微盟和Shopify 的SaaS 的毛利率都在 70%以上,可见三者的主要利润来源是来自工具。

国内外厂商均高度依赖销售费用投入,目前中国厂商费用率水平更高 历年来,公司销售端投入较高,增速水平基本与收入端持平,也远高于公司研发和行政费用,2020年 Q1,公司销售费用率达到 32.95%。 2019 年全年值约 30%左右,相比 2015 年的 34%有所下降,但仍处于高位。 其销售费用主要是人员开支、市场营销活动费用、合作伙伴商户推介相关费用。 其中 Shopify Affliate Program 公司通过生态合作伙伴通道来获客,商户通过合作伙伴专属链接/通道前往 Shopify 平台注册付费,合作伙伴将可获得 58 美元,对于注册购买Shopify Plus 的新商户,引介的合作伙伴可获得 2000美元的返点。

截至2019 年 12 月 31 日,有赞的销售费用率由 2018 年 12 月 31 日的 30.90%增加至 45.32%, 而微盟和 Shopify 分别由 52%和 33.17%下降至 49.9%和 30.42%。 这在一定程度上表明了微盟和 Shopify 已经开始将费用用于其他方面的投入,例如研发,厂商处于快速发展阶段,目前还更加关注销售端的运作。

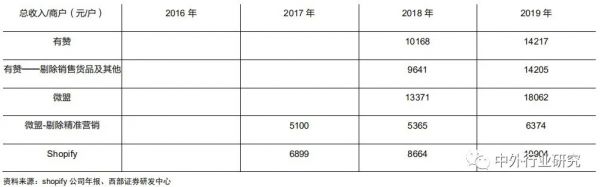

Shopify单商户交易规模相对较低,中美同行均持续亏损 商户数量规模看,Shopify 为国内同行 10倍以上,其中 Shopify Plus 商户数截至 2019 年为7100户,占比小于 1%;GMV(总交易额)规模看,Shopify 为国内同行的 4-5 倍。 单商户的交易额规模逐年明显在提升,但国内厂商该指标远超Shopify。Shopify 百万商户中交易量较小的客户数量占比大,但 GMV 贡献则主要来自使用高级版和 Shopify Plus 的大客户。 尽管单商户GMV 更低,Shopify 以总收入/商户数计算的 ARPU(总收入/商户数)值与国内同行相比略低,但基本接近,而 take rate(总收入/GMV)则明显更高。

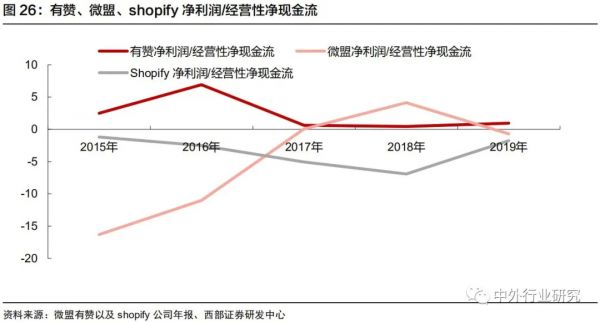

高毛利、高费用投入的SaaS 服务模式下,公司目前尚未实现持续盈利只有 2019 年第四季度单季度盈利。 经营现金流表现总体优于净利润,一方面SaaS服务现金流入与会计收入确认之间存在时间差,另一方面,公司有较大规模的股权激励费用为非付现成本。

对比中美两国SaaS 产品,可以发现整体都处于亏损状态,其中,2019 年除了微盟净利润为正数 3.1 亿元以外,Shopify 和有赞在 2019 年净利润分别达到-8.63 亿元和-5.91 亿元。 不仅如此,国内两家 SaaS 厂商的经营性现金流为负,代表着两家厂商的商业信用面临挑战。

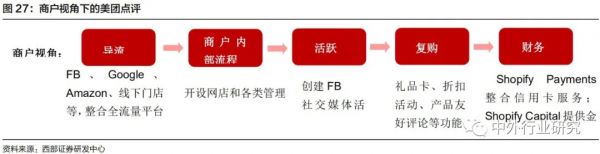

Shopify 相对于国内的 SaaS 厂商来说,运营体系更加成熟,变现率更高,从导流到最后的财务,每个环节都有完整的体系模块,仓储和物流是 shopify 的一大亮点。

中美对比小结 电商生态是对国内电商SaaS市场规模的主要制约 西部证券分析师认为中美电商环境的差异,如中国电商生态之间的封闭性,除微信外几乎所有主要生态都自带第一方电商SaaS 平台,使得中国电商 SaaS 公司基本上只能在微信体系内纵向发展,但基础工具的规模效应可以参考美国 Shopify 公司。 Shopify 的增长驱动力来自规模和 take rate 增长。规模来源于商户数增长、商户交易额增长,take rate 提升则来自增值服务的增加,均需要公司不断优化性能和完善功能,同时依赖市场销售能力。 因此,高销售、研发投入不可避免。高额投入压力下,Shopify 目前仍在亏损,但随着用户规模、客户交易规模提高,规模效应下,费用率水平逐步有所下降,净亏损规模相比收入规模逐步收窄,2019 年净利润率为-6%左右,对比 2015 年为-9%左右。

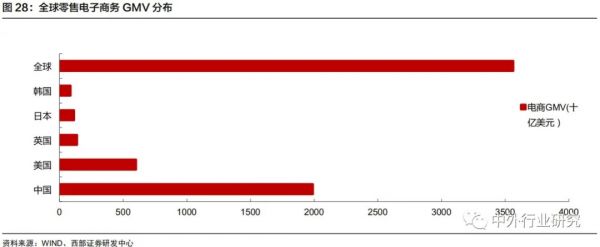

eMarketer 估计,2019 年全球零售电子商务销售额将达到 3.563 万亿美元,中国零售电子商务销售额达到近 2 万亿美元,超过全球总销售额的一半,美国零售电商销售额预计达到 6000亿美元。从电商市场总规模看,中国远超包括美国在内的其他国家。 国内电商SaaS 厂商目前的总 GMV 规模远小于 Shopify,主要是 Shopify 能够连接海外多个流量平台,而国内两家电商 SaaS 厂商主要基于微信、短视频生态,目前微信电商生态在国内整体电商中的比重较小。 以公开数据披露的微信小程序 2019 年 GMV8000亿计算,仅占国内电商 GMV 6%左右,未来微信生态电商基本盘的增长,将是影响这些厂商成长天花板的重要因素。 发展产业链延伸增值服务提升变现率是中美SaaS产业共同趋势 中美厂商变现能力对比分析:Shopify 单商户 GMV 水平低于国内同行,但 Shopify ARPU 值基本与国内同行接近,整体 take rate(收入/GMV)更是明显高于国内同行。 尽管 Shopify 面向大量交易额规模更小的商户,但这些商户对云服务付费意愿却明显较高,与国内外云计算渗透大环境差异有关。 Shopify take rate 本身也在逐年提升,考虑到基本套餐的价格相对固定,take rate 增长主要来自 plus 套餐、各类增值服务的快速发展。 可比数据看,近年来效仿 Shopify 发展路径也在做产业延伸服务的有赞,剔除一般贸易收入的 take rate 亦有提升。 Shopify正在抓住商家线上销售以及多渠道销售需求的快速增长这一趋势,并且快速转化为业绩成果。 除了自建站,Shopify积极拓展销售渠道,引入了Facebook Shops渠道,使Shopify商家可以在Facebook和Instagram中自定义和销售店面,同时直接在Shopify中管理其产品,库存订单和履行。 与另一大电商巨头Walmart 达成合作帮助中小电商卖家进驻Walmart,以对抗共同的敌人Amazon。 而进入Q3,Shopify宣布了与加拿大政府合作的「Go Digital Canada」计划,帮助加拿大小型企业实现线上销售以及提供免费的邮件营销服务。 (编辑:焦作站长网) 【声明】本站内容均来自网络,其相关言论仅代表作者个人观点,不代表本站立场。若无意侵犯到您的权利,请及时与联系站长删除相关内容! |